Qu’est-ce qu’un conseiller en gestion de patrimoine et pourquoi son efficacité dépend aujourd’hui d’un CRM comme albR ?

Article publié le 27 Octobre 2025 | 6 minutes de lecture

Sommaire

Le rôle du conseiller en gestion de patrimoineUn métier multidisciplinaire et réglementéLes missions principales du CGPL’évolution du métier : du conseil humain à la gestion augmentéealbR : le CRM qui réinvente la gestion de patrimoineComment albR transforme la relation client des CGPPourquoi les CGP ont besoin d’un CRM patrimonialLes avantages concrets pour les clientsUn levier de compétitivité pour les cabinets de gestionEn bref : le futur du conseil patrimonial est déjà làLe conseiller en gestion de patrimoine (CGP) occupe aujourd’hui une place centrale dans l’écosystème financier français. À la croisée de la finance, du droit, de la fiscalité et de la stratégie d’investissement, il incarne l’un des derniers métiers où la confiance humaine et la technologie intelligente doivent cohabiter harmonieusement.

Mais la gestion patrimoniale n’est plus ce qu’elle était : les exigences réglementaires se multiplient, les clients réclament davantage de transparence et de suivi en temps réel, tandis que la masse de données à traiter explose.

C’est dans ce contexte qu’un outil comme le CRM albR s’impose progressivement comme une colonne vertébrale de la gestion patrimoniale moderne — un véritable copilote conçu pour simplifier, sécuriser et amplifier le travail du CGP.

Le rôle du conseiller en gestion de patrimoine

Le conseiller en gestion de patrimoine est un professionnel du conseil financier et fiscal dont la mission principale est d’accompagner les particuliers et les chefs d’entreprise dans la structuration, la valorisation et la transmission de leur patrimoine.

Son rôle dépasse largement la simple recommandation d’un produit : il conçoit une stratégie patrimoniale globalefondée sur la compréhension fine de la situation personnelle, familiale et professionnelle du client.

Il existe plusieurs appellations selon le cadre d’exercice : conseiller patrimonial, gestionnaire d’actifs, ou ingénieur patrimonial. Mais la vocation reste la même : aider les clients à atteindre leurs objectifs financiers et de vie, tout en optimisant la fiscalité et en maîtrisant les risques.

Un métier multidisciplinaire et réglementé

La profession de CGP ne repose pas sur un diplôme unique, mais sur une combinaison d’habilitations réglementées, qui garantissent le sérieux et la conformité du conseil prodigué.

Un CGP peut ainsi être :

-

Conseiller en investissements financiers (CIF) pour la distribution de produits financiers et la recommandation d’allocations d’actifs,

-

Intermédiaire en opérations de banque et services de paiement (IOBSP) pour accompagner les clients dans leurs projets de financement,

-

Courtier en assurance (COA) pour la souscription et la gestion de contrats d’assurance-vie,

-

ou encore prestataire de services d’investissement (PSI) pour proposer des instruments financiers plus complexes.

Tous les professionnels doivent être immatriculés au registre de l’Orias, garantissant une conformité réglementaire stricte et une transparence totale envers les clients.

Cette multiplicité de statuts illustre l’évolution du métier : le CGP n’est plus un simple intermédiaire, mais un stratège global, capable d’intégrer la fiscalité, la succession, l’immobilier, la retraite et l’investissement dans une approche cohérente et personnalisée.

Professionnels

Vous êtes CGP ?

albR est le logiciel de gestion

de patrimoine centralisé qu’il vous faut.

Les missions principales du CGP

Le travail d’un conseiller en gestion de patrimoine repose sur une méthodologie rigoureuse, structurée autour de quatre grandes étapes :

1. L’analyse patrimoniale

Tout commence par un audit complet de la situation du client : revenus, patrimoine immobilier, placements financiers, situation familiale, régime matrimonial, dettes, protection du conjoint, projets à moyen et long terme.

Ce diagnostic sert à dresser une cartographie patrimoniale exhaustive, essentielle pour identifier les forces et les zones de fragilité.

2. La définition des objectifs

Le CGP établit ensuite les priorités de vie et financières du client :

préparer la retraite, financer les études des enfants, diversifier les placements, transmettre son patrimoine, optimiser la fiscalité, ou sécuriser son conjoint.

Chaque objectif implique des solutions juridiques et financières différentes, qui seront intégrées dans une stratégie sur mesure.

3. La mise en place de la stratégie patrimoniale

Le conseiller élabore ensuite une stratégie d’investissement personnalisée, en combinant plusieurs leviers :

-

les placements financiers (assurance-vie, PEA, PER, SCPI, private equity, etc.),

-

les solutions fiscales (défiscalisation, démembrement, donations, etc.),

-

la protection du patrimoine familial (contrats de prévoyance, régimes matrimoniaux, testaments),

-

et parfois des dispositifs immobiliers spécifiques (Pinel, LMNP, démembrement temporaire, etc.).

4. Le suivi et les ajustements

Le rôle du CGP ne s’arrête jamais à la signature d’un contrat.

Il doit assurer un suivi continu des placements, ajuster la stratégie en fonction de la conjoncture économique, des évolutions législatives et des événements de vie du client.

Cette phase est devenue essentielle, car elle conditionne la satisfaction et la fidélisation à long terme.

Prise de rendez-vous

rendez-vous en

toute simplicité,

avec notre équipe.

L’évolution du métier : du conseil humain à la gestion augmentée

La transformation numérique a bouleversé le métier de la gestion de patrimoine.

L’époque du rendez-vous annuel et du classeur papier est révolue. Les clients veulent désormais suivre leur patrimoine en temps réel, recevoir des alertes automatiques, signer leurs documents à distance et obtenir des analyses dynamiques.

Les CGP doivent donc conjuguer proximité humaine et efficacité digitale.

Et c’est précisément là qu’intervient le CRM albR : une solution pensée pour accompagner cette transition, sans jamais dénaturer la relation humaine au cœur du métier.

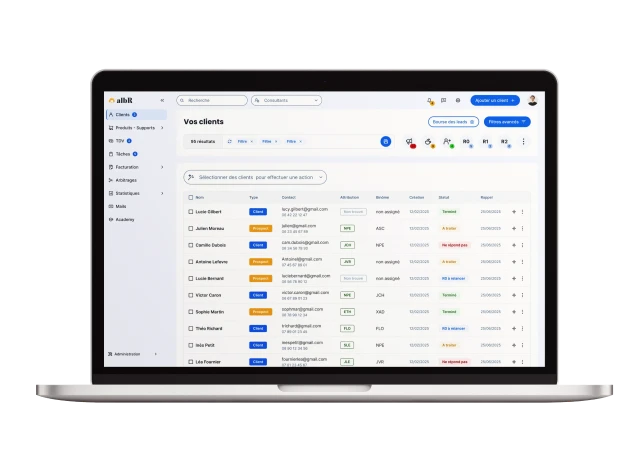

albR : le CRM qui réinvente la gestion de patrimoine

1. Une plateforme tout-en-un pour piloter le conseil patrimonial

Conçu spécifiquement pour les acteurs de la gestion de patrimoine, albR centralise toutes les informations, processus et interactions clients au sein d’un seul écosystème.

Il permet aux CGP, family offices et cabinets de gestion d’actifs de structurer leur activité, automatiser leurs obligations réglementaires et suivre chaque client de manière individualisée.

AlbR intègre ainsi :

-

la fiche patrimoniale complète, avec l’ensemble des actifs financiers et immobiliers,

-

les documents réglementaires, générés et archivés automatiquement,

-

la traçabilité des recommandations et des arbitrages,

-

un espace client digitalisé, permettant au client d’accéder à tout moment à son patrimoine consolidé.

Cette centralisation réduit drastiquement la charge administrative, tout en offrant une vision à 360° du client.

2. Un outil conçu pour la conformité et la transparence

Les exigences réglementaires (MIFID II, DDA, LCB-FT, RGPD) sont devenues un véritable casse-tête pour les CGP.

AlbR simplifie cette complexité en intégrant des processus conformes et automatisés à chaque étape : profilage client, test d’adéquation, gestion des consentements, archivage sécurisé.

Le CRM permet de générer des reportings conformes et horodatés, assurant une traçabilité parfaite du conseil.

Cette fonctionnalité est déterminante pour répondre aux audits AMF ou ACPR, et surtout pour protéger le conseiller et le client en cas de litige.

3. Une intelligence de la donnée au service du conseil

L’un des plus grands atouts d’albR réside dans sa capacité à transformer la donnée en intelligence décisionnelle.

Grâce à son moteur d’analyse, l’outil permet de :

-

détecter les opportunités d’investissement en fonction du profil client,

-

suivre la performance globale du patrimoine,

-

simuler l’impact fiscal d’une opération,

-

ou encore identifier les besoins en réallocation.

AlbR devient ainsi un véritable assistant patrimonial augmenté, capable d’orienter le CGP vers les meilleures décisions, tout en laissant à l’humain la maîtrise du conseil.

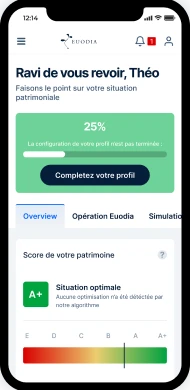

4. Un espace client interactif et transparent

Les attentes des investisseurs ont changé : ils veulent comprendre, comparer et suivre leurs investissements.

L’interface client albR répond à cette exigence en offrant un accès sécurisé à l’ensemble des documents et placements, ainsi qu’un tableau de bord clair et intuitif.

Le client peut consulter :

-

l’évolution de ses portefeuilles,

-

la répartition de ses actifs,

-

ses documents réglementaires,

-

et même les échanges historiques avec son conseiller.

Cette transparence renforce la confiance et contribue à fidéliser la clientèle dans la durée.

Votre patrimoine

dans votre poche

Comment albR transforme la relation client des CGP

Automatisation et personnalisation

L’une des forces du CRM albR est d’automatiser les tâches répétitives (collecte documentaire, relances, signatures électroniques) tout en permettant une hyper-personnalisation du conseil.

Le CGP gagne du temps sur l’administratif pour se concentrer sur ce qui compte vraiment : l’analyse stratégique et la relation humaine.

Collaboration fluide entre équipes

Pour les cabinets, albR facilite la collaboration entre les conseillers, les assistants et les fonctions conformité.

Chaque membre accède aux mêmes informations, en temps réel, ce qui améliore la coordination et la cohérence du conseil.

Suivi multi-clients et segmentation

AlbR permet de segmenter la clientèle par typologie (investisseurs, chefs d’entreprise, retraités, expatriés, etc.) et d’adapter les communications et les offres en conséquence.

Une approche particulièrement utile pour les réseaux de CGP ou les cabinets multi-sites.

Pourquoi les CGP ont besoin d’un CRM patrimonial

Le secteur de la gestion de patrimoine fait face à trois grandes transformations qui rendent un outil comme albR indispensable :

-

La digitalisation du conseil : les clients veulent accéder à tout instant à leur patrimoine.

-

L’explosion réglementaire : le volume de conformité à gérer devient humainement impossible sans automatisation.

-

La valorisation de la donnée : les conseillers ont besoin d’exploiter des données financières, fiscales et comportementales pour anticiper les besoins.

AlbR répond à ces trois défis simultanément.

Il combine performance opérationnelle, conformité juridique et intelligence patrimoniale, redéfinissant ainsi la manière dont les CGP exercent leur métier.

Les avantages concrets pour les clients

Un CGP équipé d’albR n’est pas seulement plus efficace — il est aussi plus réactif, plus transparent et plus pertinent.

Le client bénéficie de :

-

une stratégie patrimoniale actualisée en continu,

-

des simulations fiscales et financières dynamiques,

-

une transparence totale sur les frais, contrats et placements,

-

une gestion fluide et sans papier grâce à la digitalisation complète.

En d’autres termes, le CRM albR ne sert pas uniquement le conseiller : il réinvente l’expérience patrimoniale du client.

Un levier de compétitivité pour les cabinets de gestion

Les cabinets de gestion indépendants sont confrontés à une concurrence accrue, notamment face aux banques privées et aux plateformes en ligne.

Dans ce contexte, l’adoption d’un CRM patrimonial comme albR représente un avantage concurrentiel décisif.

Il permet :

-

d’industrialiser la qualité de service sans perdre la personnalisation,

-

d’accroître la rentabilité grâce à la réduction du temps non productif,

-

et d’attirer de nouveaux clients en offrant une expérience fluide, moderne et rassurante.

De plus, albR évolue constamment pour intégrer de nouvelles fonctionnalités (API bancaires, intégration CRM/marketing, IA prédictive), garantissant aux cabinets une adaptation permanente aux évolutions du marché.

En bref : le futur du conseil patrimonial est déjà là

Le conseiller en gestion de patrimoine n’est plus seulement un expert financier : c’est un chef d’orchestre du patrimoine, à la fois stratège, pédagogue et analyste.

Mais pour exercer pleinement ce rôle, il doit s’appuyer sur des outils capables d’unifier, simplifier et fiabiliser son activité.

Le CRM albR n’est pas un logiciel parmi d’autres : c’est le cœur technologique de la gestion patrimoniale moderne.

En automatisant les contraintes, en fluidifiant la relation client et en transformant les données en insights exploitables, il permet au CGP de redevenir ce qu’il doit être :

un conseiller de confiance, centré sur la valeur, l’humain et la performance durable.